Un compte épargne affiche parfois un taux qui semble moins intéressant qu’un autre. Pourtant, il peut rapporter davantage au final. C’est le message principal de l’actualité relayée par RTL Belgique. Pour les consommateurs, cette nuance compte vraiment. Elle montre qu’il faut comparer les comptes avec méthode, et pas seulement regarder le chiffre mis en avant.

Pourquoi le taux affiché peut prêter à confusion

Quand une banque annonce un taux pour un compte épargne, ce chiffre ne résume pas toujours tout. En Belgique, le rendement d’un compte dépend souvent de plusieurs paramètres. Le taux affiché peut donc donner une impression incomplète.

Dans certains cas, un compte avec un taux de base plus faible peut finir par rapporter davantage. Cela arrive si la structure de rémunération est plus favorable. Le message est simple : il faut regarder le rendement global, pas un seul pourcentage.

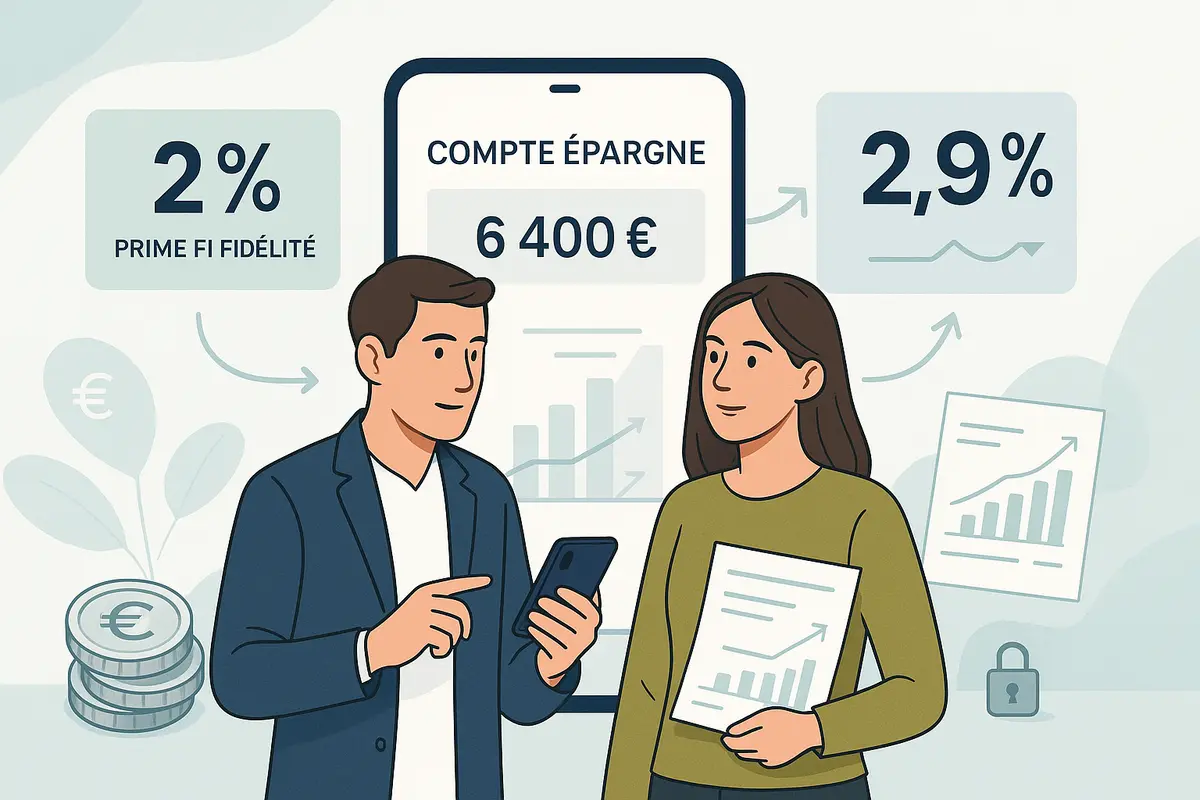

RTL Belgique explique justement qu’un compte affichant 2 % peut parfois rapporter plus qu’un compte à 2,9 %. Cela montre que le taux mis en avant n’est pas toujours le meilleur indicateur pour comparer deux offres.

Les éléments à examiner avant de choisir

Pour comparer un compte épargne, il faut vérifier plusieurs points. Le plus connu est le taux d’intérêt, mais il ne suffit pas à lui seul. D’autres éléments peuvent faire la différence.

- Le taux de base : il s’applique à l’argent placé sur le compte.

- La prime de fidélité : elle récompense l’argent laissé sur le compte pendant une certaine période.

- Les conditions d’accès : certaines offres imposent des règles particulières.

- La disponibilité de l’argent : l’épargne doit rester accessible si vous en avez besoin.

La prime de fidélité mérite une attention particulière. Elle n’est pas versée immédiatement. Elle dépend du temps pendant lequel l’argent reste sur le compte. Un compte peut donc sembler moins rémunérateur au premier regard, mais devenir plus intéressant sur la durée.

Il faut aussi vérifier si le taux annoncé reste valable dans le temps. Certains comptes appliquent des conditions qui peuvent modifier le rendement réel. Le consommateur doit donc lire les informations essentielles avant d’ouvrir un compte.

Ce que cela change pour les consommateurs belges

Cette actualité rappelle une règle importante : comparer une épargne demande plus qu’un simple coup d’œil au taux affiché. Pour un consommateur, la bonne question n’est pas seulement “quel est le taux ?”, mais aussi “comment ce taux fonctionne-t-il ?”.

Deux comptes peuvent sembler proches sur le papier. Pourtant, leur rendement réel peut être différent. Cela dépend du moment où l’argent est versé, du délai pour obtenir une prime et des conditions prévues par la banque.

Ce point est utile pour tous ceux qui cherchent à placer une réserve de sécurité ou une épargne de projet. Une comparaison rapide peut donner une fausse impression. Une comparaison complète aide à mieux comprendre ce que rapporte réellement le compte.

Il faut aussi garder en tête que les comptes épargne ne servent pas tous le même objectif. Certains conviennent mieux à une épargne disponible rapidement. D’autres deviennent plus intéressants si l’argent peut rester intact plus longtemps.

Comment comparer sans se tromper

Pour éviter les mauvaises surprises, il vaut mieux suivre une méthode simple. D’abord, il faut regarder le rendement total possible sur une année. Ensuite, il faut vérifier les conditions liées à la prime de fidélité. Enfin, il faut contrôler les règles de retrait.

Voici une approche facile à retenir :

- Comparer le taux de base et la prime de fidélité ensemble.

- Vérifier quand la prime devient acquise.

- Observer si le compte impose des conditions particulières.

- Lire les informations officielles de la banque.

- Ne pas se fier au seul pourcentage affiché en gros caractères.

Cette méthode est utile, car elle évite de choisir un compte sur une base trop partielle. Elle permet aussi de comparer plus facilement plusieurs banques entre elles. Sur un site comme choisirsabanque.be, cette logique est essentielle pour aider les lecteurs à faire un choix plus éclairé.

Un autre point compte aussi : le rythme d’épargne de chaque personne. Quelqu’un qui alimente souvent son compte n’a pas les mêmes besoins qu’une personne qui laisse une somme fixe sans y toucher. Le meilleur compte n’est donc pas le même pour tout le monde.

Pourquoi cette actualité est utile pour comparer les banques

Cette information va au-delà d’un simple débat sur les taux. Elle rappelle que les offres bancaires doivent être lues dans le détail. Pour un comparateur, c’est un sujet important, car le consommateur doit comprendre ce qu’il compare.

Les banques mettent souvent en avant un pourcentage attractif. Mais le fonctionnement du compte peut changer le résultat final. Une comparaison utile doit donc intégrer le mode de calcul, les conditions de maintien et la présence éventuelle d’une prime.

Pour le lecteur, la leçon est claire : un taux élevé n’est pas automatiquement le meilleur choix. Il faut regarder le rendement réel, la souplesse du compte et les conditions qui s’y attachent.

Avant d’ouvrir un compte épargne, prenez le temps de lire les conditions complètes. C’est souvent là que se trouve la différence entre une offre simplement visible et une offre vraiment adaptée à votre épargne.